そろそろ期末を見据えて、部長さんから予算に対して

費用がどうなっているかの確認が厳しくなってきました。

今、95%くらいの実績なのですが、部長さんからは、

『使い過ぎだ。もっと抑えろ。」と言われました。

よく聞く話ですね。

予算に対してたくさん実績を削ったら、たくさん改善したと

評価されるから抑えたいのでしょうね。

そうなんです。

でも、実際には予算として計上されている費用で

今後かかるものがあるのですが、止めるような指示も

出てしまっていて、ほんとに良いのかな?と。

年度末や期末が近くなってくると、各部や各拠点長、海外現地法人の社長などが会社内で実績報告を行うと思います。その際には実績の比較対象として年始に立てた予算に対してどうだったかということで、報告がされます。

この時、『予算比80%に支出を抑えました』と、堂々と報告される社長がいらっしゃいますが、本当にこれは良いことなのでしょうか?

予算とは?

予算というのは、ある期間における数値目標を意味します。

”予算=費用”をイメージされる方が多いと思いますが、費用だけではなく売上や利益といったところにも予算という言葉が使われます。

例えば、売上予算と言えば、売上目標とも言い換えられますが、通常はその期における目標とする売上高を予算として設定し、毎月予算に対して実績がどうだったかを比較して確認することで進捗管理をします。

予算を抑えることの問題

今回取り上げるのは、売上高や利益に対する予算ではなく、イメージされやすい費用についての予算です。

よく、年末になると道路工事が増え、「予算を使い切るための工事が始まった」などということを聞いたことがあるかと思います。

これは、「今年使う予定だった費用が残ってしまった」ということは、来年は今年ほどの予算は要らないのだろうと判断されることで来年の予算を減らされてしまう可能性があります。

そのため、来年になって万が一やりたいことができて、お金が必要になっても、予算として使えるお金が少なくなっていれば、何もできなくなってしまう。

こういうことから、予算を減らされないように与えられた予算を使い切ろうということで締めの年末に近くなると工事が増えるというお話です。

また逆に、予算を超えることは当然ダメですね。

収入以上の支払をすることですから、予算オーバーはその後の借金にもつながります。

そのため、毎月の進捗管理などでも予算オーバーについては厳しくチェックが行われ、超過状況が確認されれば理由や対策の説明を求められることも多くあります。

そのため、予算オーバーとならないように、控えめに控えめに活動をしつつ、年末に調整を入れることが多くなります。

予算の使い残しはいいのか?

最初にも書いたように、予算を使い残すことが良いという考えを持つ方がいらっしゃいます。

費用予算を80%に抑えたと自信をもって答える方、実はこれはこれで評価されるべきではないことなのです。

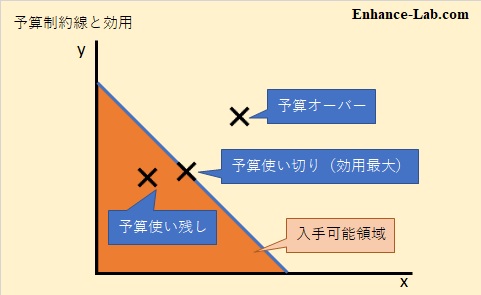

まず、予算とは経済学においては、予算制約線というところで学びます。

予算制約線の内側が入手可能領域と呼ばれ、2つの消費財の組み合わせでの消費(購入)が可能な範囲となります。

その入手可能領域の中で一番の効用(メリット)を享受できるのは、原点から一番遠くなるポイントになることは容易に理解ができるかと思います。

原点に近ければ予算が余り、2つの消費財は消費(購入)が少ない状態となるのですから、もともと買おうと思って用意していた予算が残ってしまった=効用(メリット)は最大ではないと言えるのです。

ですから、予算は超えてはいけないけれども、予算に対して少ないということは効用(メリット)を十分に受け取れていないということで、どちらもよろしくないとなります。

もう一つの問題

予算に対して、活動の成果が近いということは、計画の精度が高いことを意味します。

高い精度の計画は、リスクについても高い精度でとらえられているため、回避することも容易となります。

計画が甘ければ甘いほど、その計画で実行していくとリスクが高くなりますから、安全率を多めに取ることは理解ができるかと思います。

すると、普通にやっても予算に対して少ない金額の使用で済むような状態となりますから、簡単に7割、8割の予算使用率で活動ができてしまっていることも計画性がなく危険だと言えます。

まとめ

予算は1年間の計画を数値化した目標です。

そのため、計画が甘いと予算超過や予算の使い残しが起きやすくなります。

予算超過だけではなく、予算の使い残しも同じレベルで問題です。

予算に対しての差が少ないこと、年末工事で予算の使い切りを図るのではなく、コンスタントに計画通りに予算使用がされていること、予算と共に成果目標についても十分な予定通りの結果が出せていること。

これらに注意して、期末の活動結果報告は確認しなければなりませんし、合わせて期首の計画がずさんであればこのように期末の予算使用状況が良くない状況となりますから、期首の計画をきちんと立てられているかをチェックすることもとても重要です。